-

売買は賃貸と比べて毎月のお支払いはどのくらい違うのでしょうか?

-

購入と賃貸、お支払いの面で、どちらの方がお得なのかを検討してみましょう。

-

購入と賃貸、それぞれどういったところが良くて、どういったところが考慮すべきところなのでしょうか?

毎月のお支払いって?

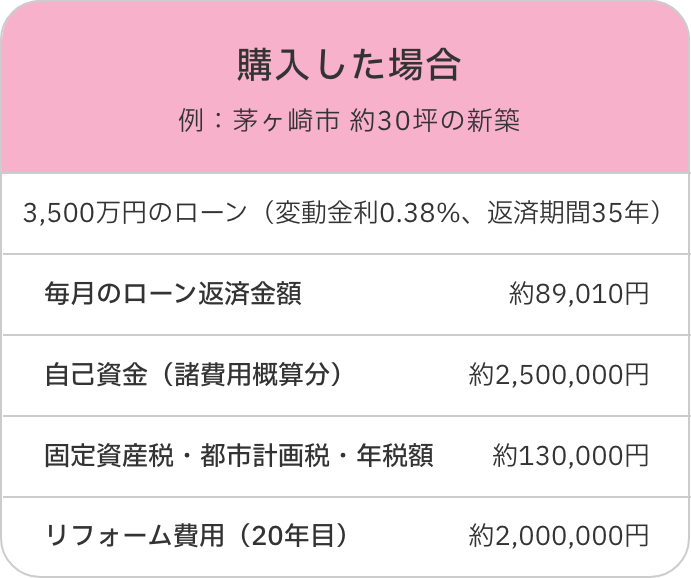

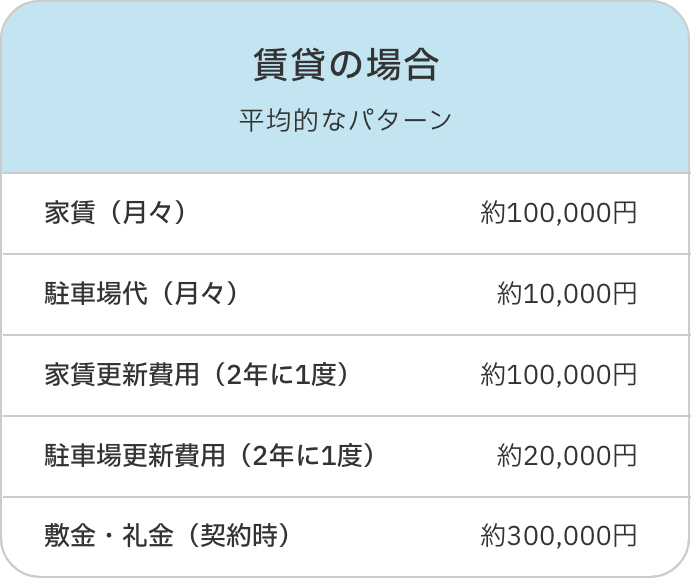

購入した場合の月々の

ローン返済支払額

※1 販売価格のお借入金額以外に、諸経費がかかります。

※2 銀行店頭変動金利2.095%から審査により最大1.875%のローン優遇(各個別の審査内容による)を受けた場合。

どっちがお得?

購入・賃貸それぞれのお支払い、お得なのはどっち?

毎月の支出から考えてみましょう。

購入の際は一般的にローンをご利用することになります。

毎月の返済金額が家計の負担にならないようにすると、ローンの不安も解消されます。

あとは、総合的に見てみましょう。

メリット・デメリット

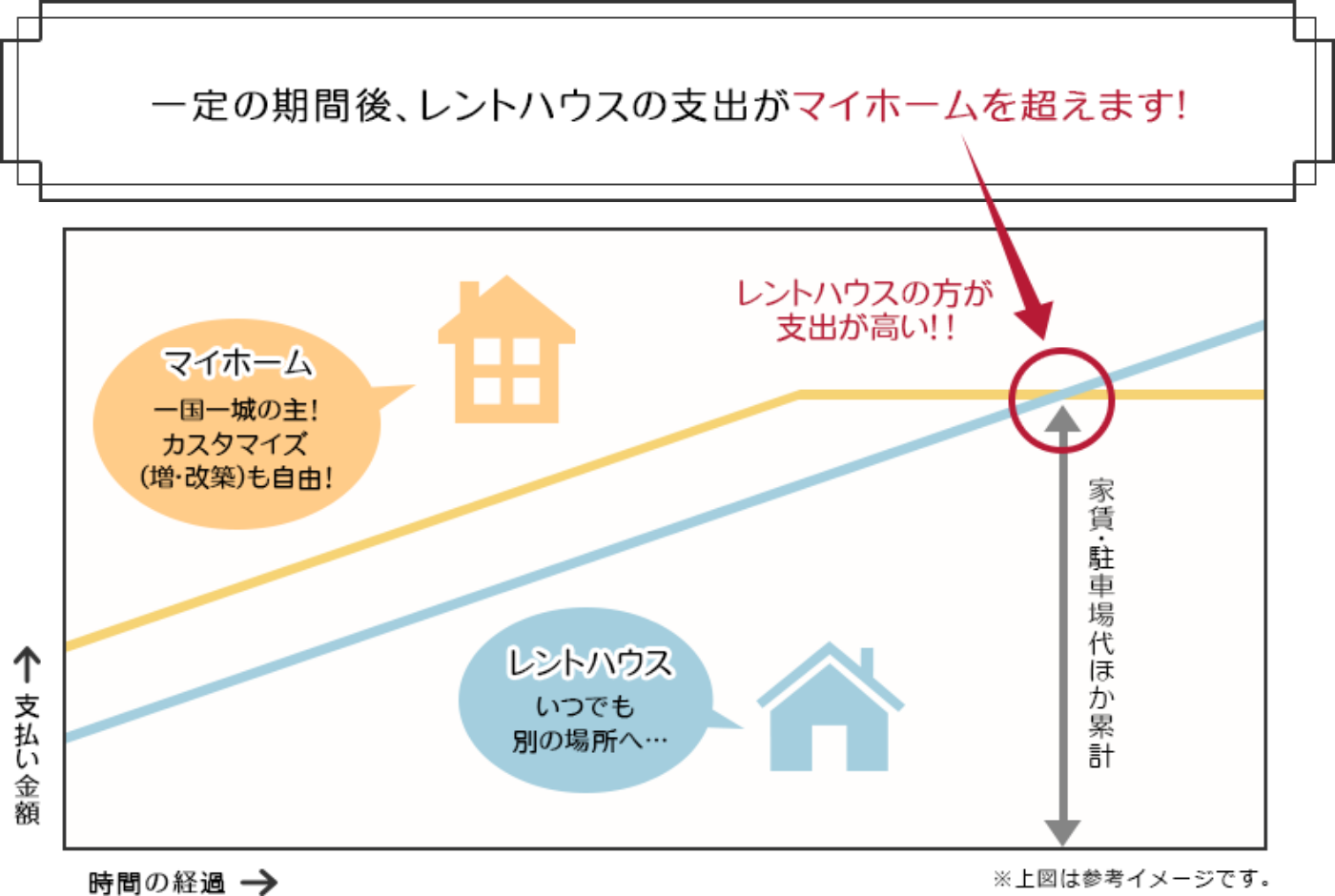

支払総額の違い

「どっちがお得?」のそれぞれの支出を基本に、支払い金額は常に一定、30歳での購入という想定でお話をします。3500万円のマイホームを購入する際、諸費用約250万円(物件価格の約7%)が必要となりますので、レントハウスより初期の支払い金額は多くなってしまいます。

しかし、ローンを完済するとレントハウスとは対照的に家計が楽になります。また、物価上昇指数を導入するとレントハウスの支払い総額は物価の上昇に伴って賃料も上がることとなりますので、支払い総額の増加は避けられないことが予想されます。

※マイホーム購入でも物価の上昇に伴い月々の金利が変動しますが、物価に合わせて住宅ローンの借り換えをしたり、購入時に固定金利を選択することにより35年間通年一定金利も選べます。

また、何かしらの事情で転居を余儀なくされた場合、マイホームは、売却、賃貸物件として利用するなど資産価値として残りますが、賃貸は資産として残りません。

ローン返済に関しましては、途中任意で繰り上げ返済ができますので、うまく活用すれば35年よりも早い時期に、レントハウスより支払い総額を安く済ませることが可能となります。

今なら住宅ローン控除の利用も可能

昨今の住宅ローン控除制度では、年末の住宅ローン残債額の0.7%までの還付を受けることができます。

例えば、年末のローン残高が3000万円なら、21万円までの還付が可能となります。

※その他、ご年収や購入物件により制限や条件があり、税金控除は常に変わりますので詳しくは各税務署までお問い合わせ下さい。スピティでも無料相談を随時受け付けております。

生命保険としての活用法

マイホーム購入の際、住宅ローンを利用すると団体信用生命保険に加入できます。この保険は、ローンの返済中、もし仮に死亡してしまったとき、その死亡時の残債(借金)を保険金で返済(完済)してくれるものです。

さらにお亡くなりにならなくても、八大疾病になったときでも借入金がゼロになるため安心です。

※借入時の健康状態や銀行の契約により変わります。

※お客様の属性や申し込み内容により審査がございます。

自由度の比較

マイホームですとペットが自由に飼えます。レントハウスでは大家さんからの制限があり、満足のいくお住まいが見つからないこともしばしば。

マイホームは資産の貯蓄です。

不動産は資産です。その資産を自分のものにすることができます。資産としての活用方法もございます。

※お客様の属性や申し込み内容により審査がございます。

Happyなお客様のライフスタイルをスピティで見つけましょう!